Każdy przedsiębiorca chce zarabiać, ale nie każdy wie, ile powinien sprzedać, aby pojawił się zysk. Niejednokrotnie zdarza się, że dużo pracujemy i na koniec okresu księgowa przesyła sprawozdanie – a tam zysku nie ma.

Czasem odnoszę wrażenie, że finansiści tak tłumaczą finanse, aby… normalny człowiek ich nie zrozumiał. Albert Einstain powiedział, że wszystko powinno być tak proste, jak to możliwe, ale nie bardziej.

W tym artykule postaram się wyjaśnić, kiedy firma zarabia, czyli generuje zyski. W ekonomii nazywa się ten moment (punkt) progiem rentowności, czyli tzw. Break Even Point (BEP).

Przeczytaj, a zrozumiesz lepiej:

- jaka informacja daje poczucie panowania nad zyskiem,

- jak szacować realność osiągnięcia zysku w trakcie miesiąca,

- jak kształtować ceny i czy warto stosować ceny dynamiczne.

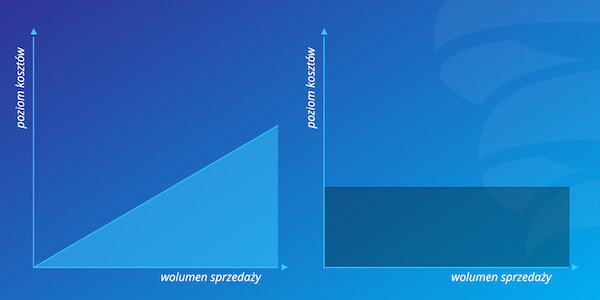

Koszty zmienne – trójkątne – i koszty stałe – prostokątne

Każde przedsiębiorstwo ponosi koszty. Niektóre z tych kosztów rosną, gdy rośnie sprzedaż, i maleją, gdy sprzedaż maleje, a inne występują nawet przy sprzedaży równej zero.

„Jak to możliwe?” – możesz zapytać.

Otóż jeżeli sprzedajesz jakieś usługi, to masz pewne koszty bezpośrednio związane z daną transakcją, należą do nich np.: materiały bezpośrednie, podwykonawcy, prowizja dla sprzedawcy, koszty logistyki. Zmieniają się one, gdy zmienia się wolumen sprzedaży.

To są koszty „trójkątne”, czyli zmienne.

Są też inne koszty – bardziej niebezpieczne – które przy zerowych przychodach wciąż występują i powodują stratę. Tych należy pilnować. Pandemia dobitnie pokazała wielu firmom, jakie mają koszty. Sprzedaż w niektórych branżach bardzo się obniżyła, niestety koszty nie. Oznacza to, że koszty stałe były zbyt duże.

I to są koszty „prostokątne”.

Przeanalizujmy przykładowe koszty, zastanówmy się, jaki mają kształt i co z tego wynika.

Firma IT

| Koszt | Kształt |

| Amortyzacja (serwera) | Prostokątny (koszty stałe). |

| Opłata za licencję | Prostokątny (koszty stałe), gdy jest to opłata przypisana np. do serwera (np. Windows na serwer); Trójkątny (koszty zmienne), gdy jest to opłata przypisana np. do liczby użytkowników klienta, liczby logowań, liczby dni (np. licencje abonamentowe w chmurze) itp. |

| Czynsz i media | Prostokątny (koszty stałe), np. utrzymanie biura; Ale może się zdarzyć, że pewne zasoby, które pochłaniają np. energię, uruchamiamy do konkretnego zlecenia, wówczas są zmienne. |

| Materiały bezpośrednie | Coraz mniej ich mamy. Jeżeli jednak do zlecenia musimy wydrukować dokumentację, to koszt papieru i tuszu będzie zmienny, zatem mamy trójkąt. |

| Robocizna bezpośrednia, czyli pracownicy IT | I tu jest zagwozdka.

- Jeżeli są to podwykonawcy, z którymi rozliczasz się za realizację usług wg godzin, to jest to koszt trójkątny, czyli zmienny. - A jeżeli są to Twoi pracownicy – to bez względu na to, czy pracują dla klienta, czy nie, to i tak musisz zapłacić wynagrodzenie. Zatem koszt stały. Czasem koszty należy rozdzielić, bo: - Podwykonawcom np. płacisz wynagrodzenie za stand by, czyli rezerwujesz ich dostępność. Bez względu na to, czy będą mieć pracę, czy nie, Ty ponosisz koszt – prostokąt. Ale wynagrodzenie za pracę na rzecz klienta – stawka od godziny – tu jest trójkąt. Podobnie z pracownikami własnymi – też możesz płacić wynagrodzenie stałe i zmienne. |

| Pozostali pracownicy (administracja, zarząd…) | Prostokąt – i to często bardzo duży. |

Podobną klasyfikację można zrobić dla innych firm usługowych. Pewne koszty są podobne: czynsz, media, koszty administracji, a pewne specyficzne dla branży, np.:

- firmy IT: programiści, narzędzia;

- agencje marketingowe: graficy, software, zdjęcia…

- usługi medyczne: dentyści, materiał do plomby, maszyny i energia…

Po co nam klasyfikacja kosztów i to rozbicie na trójkąty i prostokąty?

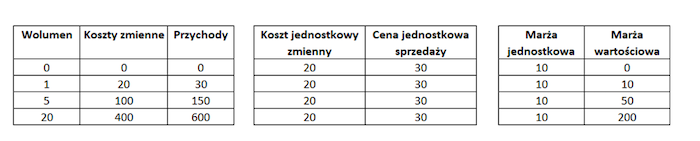

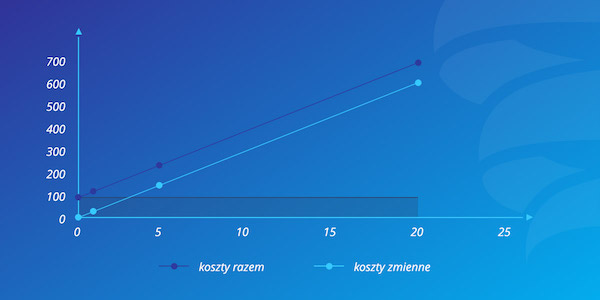

Koszty trójkątne rosną, gdy rośnie sprzedaż (wolumen). Spójrz na tabele poniżej.

Wolumen – liczba sprzedaży (godzin, wizyt itp.)

Koszty zmienny jednostkowy – koszt zmienny na jednostkę sprzedaży (np. materiały lub podwykonawcy do zlecenia)

Koszty zmienne = Wolumen x Koszt jednostkowy zmienny

Analogicznie dla Przychodów, czyli: Przychody = Cena jednostkowa x Wolumen

Marża wartościowa = Przychody − Koszty zmienne

Marża jednostkowa = Cena jednostkowa − Koszt jednostkowy zmienny

Marża jednostkowa informuje nas, ile zarabiamy (po odjęciu kosztów zmiennych) na 1 godzinie, wizycie czy transakcji.

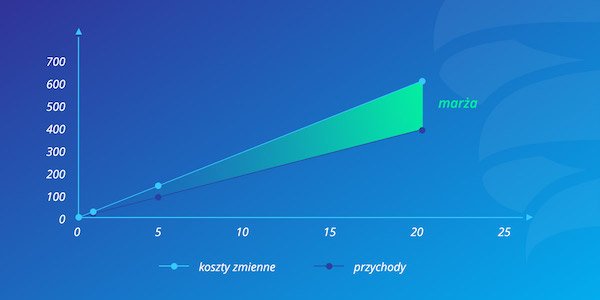

Na wykresie poniżej dokładnie widać, że przychody rosną szybciej niż koszty zmienne. Dlaczego? Sprzedajemy bowiem po cenie wyższej niż koszt jednostkowy. Każda kolejna jednostka sprzedaży (godzina, wizyty itp.) generuje dodatkową marżę jednostkową. Na końcu otrzymujemy marżę:

Marża = Wolumen x Marża jednostkowa.

Marża policzona po kosztach zmiennych zawsze powinna być powyżej 0.

Czy tak jest zawsze?

Zdarzają się przypadki, że ta marża jest ujemna. Zwykle oznacza to, że źle skonstruowaliśmy umowę, np.:

Założyliśmy, że materiał kupimy po cenie X. Podpisaliśmy umowę z klientem, w której cena jest sztywna. Nagle okazuje się, że koszty jednostkowe wzrosły (dostawca podniósł cenę lub kurs waluty się zmienił, a tego nie uwzględniliśmy), i dokładamy do naszej usługi zamiast na niej zarabiać. Takich błędów nie powinno być, ale… się zdarzają.

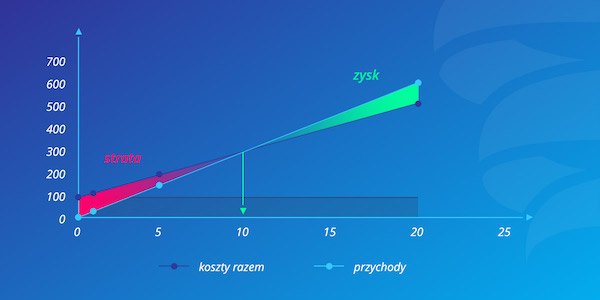

Przejdźmy jednak do wykresu. Różnica między przychodami a kosztami zmiennymi zaznaczona jest na zielono. Jest to Twoja marża, niestety nie jest to jeszcze zysk.

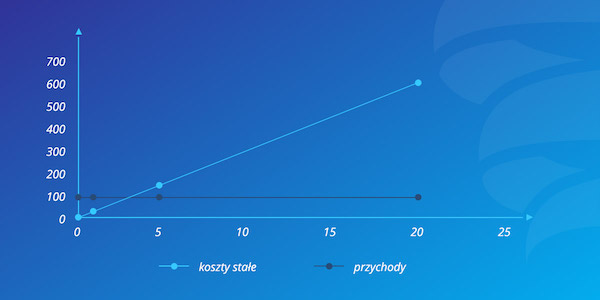

Zysk powstaje bowiem wtedy, gdy od przychodów odejmiemy łącznie koszty zmienne (trójkątne) i stałe (prostokątne).

Spójrz, jak się zachowują koszty prostokątne. Przy przychodach równych 0 koszty stałe wynoszą 100, podobnie jak przy wyższych przychodach.

A teraz dodajmy nasze figury geometryczne. Gdy postawimy trójkąt kosztów zmiennych na prostokącie kosztów stałych otrzymamy trapez. Aby jednak ilustracje były czytelne, to koszty zmienne przedstawię za pomocą linii. Za chwilę przesunę ją do góry o wysokość kosztów stałych. Wówczas otrzymamy poziom kosztów uzależniony od wolumenu sprzedaży.

Po podniesieniu linii kosztów zmiennych o poziom kosztów stałych dochodzi do przecięcia dwóch linii – linii przychodów z linią kosztów łącznych. Ten punkt nazywa się progiem rentowności. Można go wyznaczyć zarówno dla wolumenu sprzedaży, jak i dla wartości sprzedaży (BEP ilościowy i wartościowy).

Co Ci daje informacja o progu rentowności? Zastanów się.

Przy sprzedaży 10 produktów, usług, wizyt, godzin itp. firma wychodzi na zero.

Czyli każda sprzedaż powyżej 10 jednostek generuje zyski. Wystarczy tylko pilnować, aby przychody były większe niż koszty zmienne.

Ale gdy nie sprzedamy 10 jednostek – to będzie strata.

Co z taką informacją możesz zrobić?

Zastanawiałeś się, dlaczego na przykład linie lotnicze sprzedają bilety last minute po dużo niższych cenach?

Może dlatego, że już osiągnęły próg rentowności i każda sprzedaż powyżej kosztów zmiennych generuje dodatkowy zysk. WOW.

A czy do kształtowania cen można podejść inaczej? Można.

Równie dobrze po osiągnięciu progu rentowności możesz sprzedawać bilety po wyższej cenie. Przecież i tak już wiesz, że firma osiągnie zysk.

W jakich branżach możesz wykorzystać tę wiedzę?

- Prowadzisz firmę IT – sprzedajesz czas swoich informatyków;

- Prowadzisz agencję marketingową – sprzedajesz czas grafików;

- Prowadzisz salony fryzjerskie – sprzedajesz czas fryzjera;

- Placówkę medyczną – masz lekarzy;

- Restaurację – czas przy stoliku;

- Hotel – pokoje w danym dniu;

- Linię lotniczą – miejsce w samolocie na dany rejs;

- …

Znaj swoje koszty stałe i zmienne, a potem…

Policz swój próg rentowności.

- Wyznacz dzień w miesiącu, w którym Twoja firma powinna osiągnąć próg rentowności. Np. w połowie miesiąca chcesz już spać spokojnie, wiedząc, że miesiąc zakończy się zyskiem.

- Monitoruj, czy tak się dzieje. Jeśli nie, to nie czekaj na koniec miesiąca i rozczarowanie. Podejmij decyzje i zaplanuj działania. Masz jeszcze szansę. Czasem walczysz o większe zyski, a czasem o mniejszą stratę.

Oczywiście to od Ciebie zależy, czy przyjmiesz taktykę sprzedawania drożej czy taniej. Zrób to jednak świadomie, wiedząc, jakie konsekwencje ma każda z nich.

Zawsze możesz wpłynąć na większe zyski lub mniejszą stratę. Ale jest to możliwe tylko wtedy, gdy:

- będziesz miał odpowiednio wcześnie informację,

- będziesz potrafił ją zinterpretować,

- podejmiesz decyzję i stosowane działania.

Pobierz za darmo (0 zł) poradnik

Jak wyznaczyć próg rentowności

w swojej firmie

Co czeka na Ciebie w środku?

- Prosta instrukcja, dzięki której błyskawicznie policzysz, ile przychodów powinieneś osiągnąć, aby zacząć wychodzić na plus,

- Jakie koszty stałe i zmienne wziąć pod uwagę w analizie,

- Specjalna niespodzianka, o której dowiesz się OD RAZU po pobraniu!

Mogę cofnąć zgodę w każdej chwili. Dane będą przetwarzane do czasu cofnięcia zgody.

Paweł Musiał

Certyfikowany członek międzynarodowego stowarzyszenia praktyków controllingu ICV, członek zarządu koła ICV Warszawa, prelegent wielu konferencji z zakresu koncepcji i narzędzi w controllingu, wykładowca na SGH Warszawie oraz UMK w Toruniu.

Jako Partner w Controlling Systems Sp. z o.o. uczestniczył w wielu projektach prowadzonych przez firmę. Obecnie odpowiada m.in. za rozwój narzędzi i koncepcji controllingowych, wspomaga controllerów, łącząc „miękkie” i „twarde” elementy zarządzania.

Pasją Pawła jest wsparcie właścicieli MŚP. Uczy, jak zwiększać zyski i satysfakcję pracowników poprzez controlling przez duże „C”. Współtworzy Akademię Controllingu dla MŚP. Posiada 20 lat specjalizacji w systemach informatycznych wspomagających controlling i raportowanie zarządcze.

Chcesz się skontaktować z autorem? Wejdź na dobrezyski.pl, napisz na kontakt@dobrezyski.pl lub zadzwoń 607 63 80 88.