Rentowność sprzedaży to jedno z trudniejszych zagadnień, jakie musi zgłębić przedsiębiorca, prowadząc firmę. Ceny mają swój aspekt psychologiczny i finansowy. Głęboko wpływają na wyniki finansowe firmy, a więc na jej działanie i przyszłość. Bardzo łatwo popełnić tu błąd. Jeśli chcesz wiedzieć, czy bardziej opłaca Ci się podnieść ceny, czy udzielić rabatu, powinieneś „znać swoje liczby”, czyli orientować się, jaką masz bieżącą rentowność sprzedaży oraz jak na nią wpłyną zmiany ceny.

Przeczytaj, a zrozumiesz lepiej:

- czym jest rentowność sprzedaży,

- jak obliczyć rabat,

- czy udzielenie rabatu będzie korzystne dla firmy,

- jak obliczyć, o ile mniej możesz sprzedać, jeśli podniesiesz cenę.

Rentowność sprzedaży

Zdefiniujmy najpierw pojęcie rentowności sprzedaży. Z doświadczenia wiem, że dla wielu przedsiębiorców nie jest ono oczywiste, a pojęcia marża i narzut bywają używane zamiennie.

Przykład

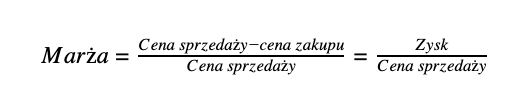

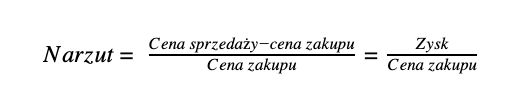

Jeżeli przyjmiemy, że firma A kupuje (wytwarza) towar za 80 zł (koszt) i sprzedaje za 100 zł, to z prostego rachunku wynika, że zarabia 20 zł. Te 20 zł to jednocześnie jej zysk, jej narzut oraz jej marża, w zależności od tego, do jakich wartości odniesiemy tę kwotę.

- Zysk – wyrażona w walucie różnica pomiędzy ceną sprzedaży a ceną zakupu, w tym wypadku 20 zł.

- Marża – wyrażony w procentach stosunek zysku do ceny sprzedaży, w tym wypadku 20% (20/100). Mówiąc po ludzku, jest to po prostu część ceny sprzedaży, która „jest nasza”.

- Narzut – wyrażony w procentach stosunek zysku do ceny zakupu, w tym wypadku 25% (20/80). I znowu mówiąc po ludzku – ta miara pokazuje nam zwrot z inwestycji w towar. Z każdych zainwestowanych w towar 80 zł dostajemy 20 zł, czyli 25% zwrotu. Narzut jest miarą rzadziej spotykaną w sprzedaży. Używa się jej raczej w finansach do liczenia zwrotów z inwestycji.

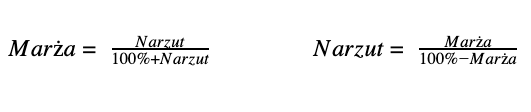

Ponadto marża i narzut są zawsze w stałej proporcji do siebie. Znając jedno, możemy wyliczyć drugie, nie znając w ogóle cen:

Rabaty a rentowność sprzedaży

Wróćmy teraz do naszego głównego tematu. Do określania rentowności sprzedaży najczęściej używana jest marża, czyli procent, jaki zysk stanowi w cenie sprzedaży. I na tym spróbuję zobrazować wpływ rabatów na rentowność.

Na potrzeby tego artykułu pominę na razie pozostałe koszty funkcjonowania firmy i skupię się na samej rentowności sprzedaży. Jeżeli bowiem tej sprawy nie ustawimy na odpowiednim poziomie, to pozostałe koszty mają niewielkie znaczenie, tzn. wpływają tylko na tempo, w jakim się pogrążamy.

Przykład

Przyjmijmy, że jestem szczęśliwym właścicielem firmy, której rentowność sprzedaży wynosi 30% – w dzisiejszych czasach to bardzo dobry wynik. Przychodzi do mnie rozentuzjazmowany handlowiec i mówi, że jego stały klient „będzie więcej kupował”, jeśli dostanie rabat 10%. Co powinienem zrobić w takiej sytuacji? Policzmy.

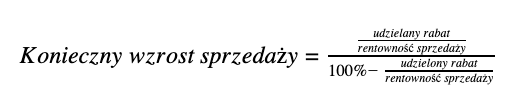

Jeżeli udzielę klientowi rabatu 10%, to tym samym oddam mu 33,33% zysku. Oznacza to, że aby tylko utrzymać zysk na danym kliencie, muszę zwiększyć do niego sprzedaż o… 50%!!! Jak to możliwe? Policzmy jeszcze raz.

Załóżmy, że klient do tej pory kupował u mnie 100 szt. produktu po 50 zł. Przy rentowności sprzedaży 30%, mój zysk na jednej sztuce towaru wynosił 15, a łączny zysk na kliencie wynosił 100 szt. x 15 zł, czyli 1500 zł. Jeżeli teraz udzielę rabatu 10%, czyli obniżę cenę sprzedaży do 45 zł, to równocześnie obniżę swój zysk o 1/3, czyli do 10 zł.

Aby w dalszym ciągu zarabiać na tym kliencie 1500 zł przy zysku jednostkowym 10 zł musiałbym mu sprzedać 150 szt. swojego towaru, czyli dokładnie o 50% więcej.

Wracając teraz do początkowego pytania, co powinienem zrobić, odpowiedź brzmi: muszę zapytać handlowca, czy wg niego obniżenie ceny o 10% spowoduje wzrost sprzedaży do klienta o co najmniej 50%. Handlowiec będzie zapewne zdziwiony, słysząc 50%, a kiedy wyjaśnię mu, skąd się biorą takie wartości, najprawdopodobniej cały entuzjazm z niego wyparuje. Nawet jeżeli nie, to i tak z reguły nie będzie znał odpowiedzi na pytanie, czy obniżenie ceny o 10% spowoduje wzrost sprzedaży o 50%, bo mało która firma zna dokładnie swoją krzywą popytową.

Teraz przynajmniej wiemy już, jakie pytanie sobie zadać. Rozumiemy, jakie mogą być konsekwencje naszych decyzji, i nie opieramy się tylko na lakonicznym stwierdzeniu, że jeśli obniżymy ceny, to będziemy więcej sprzedawać.

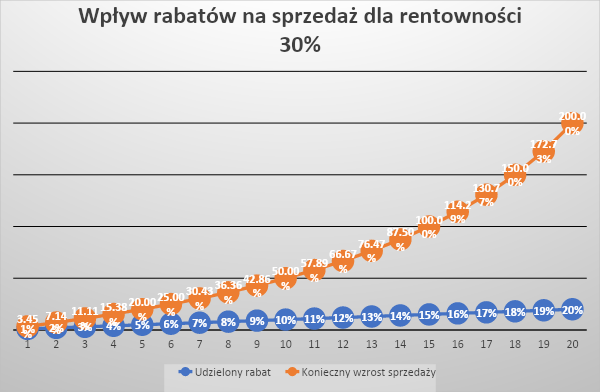

Wpływ rabatów na rentowność jest tym większy, im mniejszą mamy rentowność sprzedaży. Gdyby w powyższym przykładzie rentowność wynosiła 20%, to udzielenie rabatu 10% (50% zysku) spowodowałaby konieczność zwiększenia sprzedaży o 100%, żeby utrzymać tę samą kwotę zysku.

Poniższe tabele pokazują, jakie wzrosty są konieczne do rekompensowania udzielonego rabatu.

|

Załączam też wykres dla rentowności 30%, bo z reguły grafika lepiej działa na wyobraźnię :)

Jak policzyć to dla własnego przypadku?

Oczywiście nierzadko zdarzają się sytuacje, gdy nie mamy innego wyjścia – musimy obniżyć cenę, bo bez tego po prostu nie sprzedamy. Rynki są dzisiaj bardzo konkurencyjne i rzeczywistość może nas szybko do tego zmusić. Ważne jest jednak, żebyśmy rozumieli konsekwencje takiego działania, bo być może okaże się, że warto będzie rozważyć zmiany w modelu biznesowym. Podsumowując – jeśli udzielamy rabatu, powinniśmy pamiętać o 2 sprawach:

Podnoszenie cen a rentowność sprzedażyW całej tej sytuacji jest jednak ważny pozytyw. Mechanizm ten działa w obydwie strony, czyli działa na naszą korzyść, gdy podnosimy ceny. I tutaj również działa tym silniej, im mniejszą mamy rentowność sprzedaży.

Zasadnicze pytanie brzmi, czy podniesienie ceny o 5% spowoduje spadek sprzedaży większy niż 33%. Jeżeli nie, to zdecydowanie warto rozważyć podniesienie ceny. Tutaj oczywiście pojawiają się dodatkowe czynniki. Na przykład w danej chwili zamiast zysku może być dla nas ważniejsze zwiększenie udziału w rynku albo poziomu przychodów. Ponadto konieczność niskich marż nie pojawia się znikąd. Często oznacza operowanie na konkurencyjnym rynku. W takiej sytuacji kilkuprocentowa podwyżka może wręcz spowodować spadek sprzedaży do zera. Czasem pojawia się pewien opór przed podnoszeniem cen.

W poniższych tabelach znajdziesz potencjalne efekty podniesienia ceny.

|

|---|